[情報] 詳細解讀 09-10 賽季財務報告

http://www.goalhi.com/column/37952.html

切爾西財報:遙不可及的收支平衡

2011-02-08 / Sulley

切爾西俱樂部並不希望讓外界過多的瞭解其財政狀況。1月31日,他們發佈了一

份長達326字,題為“切爾西現金流已扭負為正[註1]”的官網新聞,繼續為俱樂部在

上一財政年度裡的財務業績高唱讚歌。其中包括如下敘述:

“上一財政年度的經營虧損已從£72.3M減少至£68.6M”

今天(即托雷斯出席其加盟之後的首個新聞發佈會的同時),切爾西俱樂部股份

有限公司的帳目已經被呈交至英國公司註冊署。後者隨之給出了一幅與新聞稿中所述

截然不同的圖景。

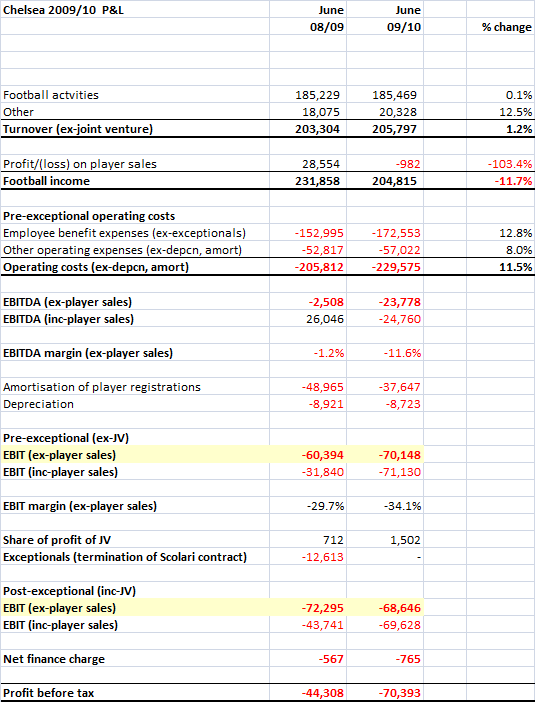

http://i3.hoopchina.com.cn/blogfile/201102/05/129692054943693.png

圖注:橫排:切爾西2009/10損益表、08/09六月、09/10六月、差值(%)

豎排:足球事務、其它、營業額(不計合資);

出售球員所得利潤/(虧損)、足球收入;

計算例外項目前經營成本、員工福利開銷(不計例外項目)、其它經營開銷

(不計折舊攤銷)、總經營成本(不計折舊攤銷);

EBITDA(稅前息前折舊攤銷前之獲利,不計出售球員所得)、EBITDA(包括出

售球員所得);

EBITDA佔總收入比例(不計出售球員所得);

球員註冊攤銷、折舊;

計算例外項目前(不計合資)、EBIT(除稅及利息前盈利,不計出售球員所

得)、EBIT(包括出售球員所得);

EBIT佔總收入比例(不計出售球員所得);

合資利潤分紅、例外項目(斯科拉里合同解約金);

計算例外項目前(包括合資)、EBIT(不計出售球員所得)、EBIT(包括出售

球員所得);

淨財務費用;

稅前利潤

==== 收入 ====

切爾西並沒有(像曼聯、阿森納、熱刺、曼城、利物浦、維拉、博爾頓等球隊一

樣)對他們的賬目進行通常的收入分類。相反,他們將全部進賬分成了“足球事務”

和包括停車及賓館/餐飲在內的其他四項副業兩類。總的來說,儘管冠軍聯賽的電視

轉播權協議在上賽季得到了大幅的改善,但“足球事務”產生的營業額(佔總營業額

的90%)僅有0.1%的增長。此外,上賽季的切爾西還在國內賽場贏得了兩座獎盃。其

總營業額的漲幅為1.2%,基本與阿森納(-1%不計固定資產)持平,但落後於曼聯

(+3%)和熱刺(+6%)。所有英格蘭主要俱樂部在總收入上均未能取得明顯的增加。

而與天空體育(切爾西數字媒體)的合資項目的營業額則收穫了19%的大幅增長。

==== 支出 ====

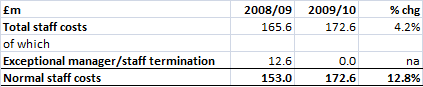

成本膨脹已是整個足球世界的通病,尤其是在工資方面,切爾西自然也無法從中

倖免。2008/09賽季,切爾西為解聘費利佩˙斯科拉里及其教練團隊付出了£12.6M的

代價。可即使不計算這筆額外花費,整個切爾西的人事支出在2009/10賽季高達12.8%

的漲幅亦足以讓人痛心(見下表)。

http://i3.hoopchina.com.cn/blogfile/201102/05/129692055069021.png

圖注:橫排:£M、2008/09、2009/10、差值(%)

豎排:總人事支出、其中、教練/僱員額外解約金、正常人事支出

聯賽和足總盃的兩個冠軍無疑帶來了更多的獎金開銷,但鑑於上一年度的人事支

出已呈下降趨勢,這一反彈仍令人頗為不快。人事支出消耗掉了全部收入的84%,遠

超曼聯的46%和阿森納的47%(曼城則是驚人的107%)。其他支出(不計固定資產折舊

和球員合同的攤銷[註2])則共計上漲了8.0%。

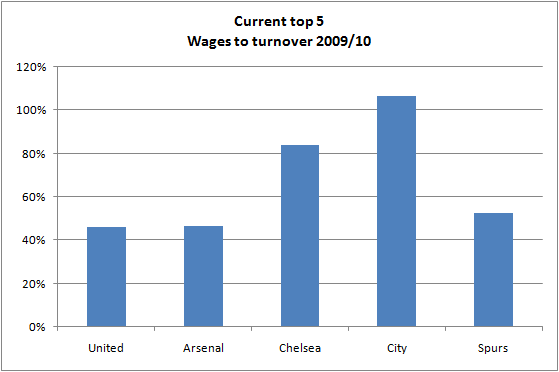

http://i2.hoopchina.com.cn/blogfile/201102/05/129692055079375.png

圖注:目前聯賽前五名(曼聯、阿森納、切爾西、曼城、熱刺)工資支出

佔總營業額比例

==== EBITDA(稅前息前折舊攤銷前之獲利)====

由於(扣除例外項目之前的)支出上漲11.5%,而收入僅僅增加了1.2%,故EBITDA

虧損從£2.5M激增到了£23.8M。EBITDA(在扣除利息、稅、折舊/貶值、攤銷之前的

經營所得)實際相當於在計算轉會和利息之前的現金利潤。此數據表明,即使在未考

慮轉會開銷,且賽季戰績相當出色的情況下,切爾西俱樂部距離收支平衡的目標也仍

有很長的路要走。

==== 球員出售及攤銷 ====

大多數大俱樂部都能通過出售球員獲得一筆帳面利潤(因為他們的價值是隨著合

同的執行而不斷被減記[註3]的)。2008/09賽季,切爾西從賣出布里奇、本哈伊姆和

西德維爾的交易中進帳£28.6M。而在2009/10賽季,皮薩羅和舍甫琴科的轉會卻只帶

來了£1M的淨虧損。

球員離隊和極少的轉會開銷造成了球員合同攤銷費用的大幅下降。當歐足聯根據

財政公平政策對俱樂部進行評估時,此數據將作為一項重要指標被包括在“支出”之

中。攤銷額在2007/08賽季曾一度超過£57M,隨後便滑落到了2008/09賽季的£49.0M

乃至上賽季的區區£37.6M。與之相比,曼城上賽季的攤銷額則高達£71M。

==== 經營利潤 ====

在將攤銷和折舊費用及電視合資協議產生的£1.5M利潤計算在內後,經營成本的

虧損共計£68.6M。切爾西迫不及待的把此數據寫進了他們的官網新聞中。他們將其

與上一年度£72.3M的虧損進行比較,卻隻字不提後者還包括了支付給斯科拉里及其

同僚的£12.6M。而排除這筆額外支出之後,虧損實際上反而增長了£9M。好一個逃

避問題,混淆視聽。

==== 現金流 ====

官網新聞中著力吹捧的另一重點則是現金流。俱樂部在上一年度的確實現了現金

正向流動(融資前為£3.8M),但其原因僅僅是淨轉會開銷所帶來的£18.2M現金流

入而已。倘若不計算轉會方面,剩餘部分就變成了£14.4M的現金流出。本賽季,切

爾西明顯砸下了血本,他們的淨轉會開銷已經高達£87M之多。

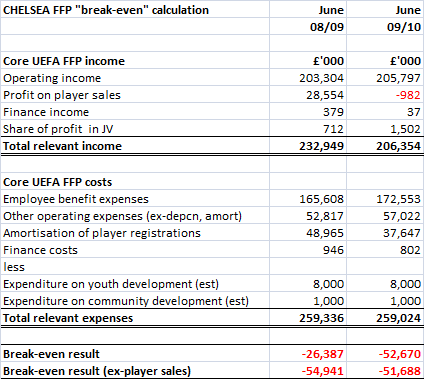

==== 財政公平政策(FFP)====

切爾西與FFP之間的淵源可謂一言難盡,但限於篇幅,本文將只給出筆者本人對

切爾西2009/10賽季“收支平衡情況”的估算。筆者沒有計入首個監控期內所有簽訂

於2010年6月前的球員合同的一次性減免。因為這雖然會給俱樂部帶來很大幫助,但

其效果需要等到2011/2012年度才能顯現出來。

http://i2.hoopchina.com.cn/blogfile/201102/05/12969205508677.png

圖注:橫排:切爾西FFP “收支平衡”計算、08/09六月、09/10六月

豎排:歐足聯FFP核心收入、經營收入、出售球員所得利潤、財務收入、合資

利潤分紅、全部相關收入;

歐足聯FFP核心支出、員工福利開銷、其它經營開銷(不計折舊攤銷)、

球員註冊攤銷、財務支出、減去、青訓建設費(估算)、社區建設費

(估算)、全部相關支出;

收支平衡情況、收支平衡情況(不計出售球員所得)

在這組估算中,按照歐足聯的運算規則,切爾西的赤字共計超過£50M,而且其

中並不包括托雷斯和路易斯等人的巨額轉會費(部分可被巴拉克、喬˙科爾和德科等

人的離隊抵消)。如果切爾西希望迎合FFP所需標準的話,他們的處境足可以用“任

重道遠”來形容。

==== 思考 ====

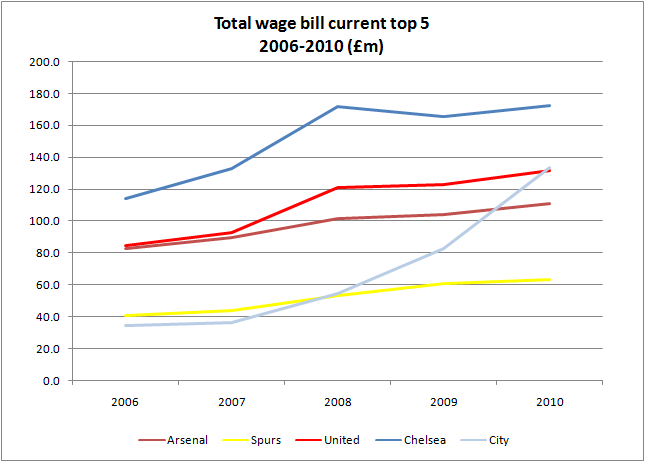

切爾西的財政結構存在著一個嚴重的問題,他們坐擁整個英格蘭最奢侈的工資帳

單(見下圖),但其有限的主場容量卻無法與之匹配,比賽的票價也因此而水漲船高。

http://i1.hoopchina.com.cn/blogfile/201102/05/129692055023640.png

圖注:目前聯賽前五名工資總額走勢

根據德勤估計的數據(切爾西沒有提供“比賽日”收入的詳細數目),切爾西俱

樂部通過斯坦福橋球場共計可以進賬£74.5M,平均每場比賽£2.7M。而憑藉更大的

主場容量,阿森納和曼聯每場比賽都足足可以多收入£1M左右。再考慮到切爾西並不

成功的商業推廣(收入約等於近來人氣飆升的曼城,僅為巴塞羅那的一半),倘若沒

有阿布拉莫維奇的資金支持,如此豪華的工資結構是斷然不可能維持下去的。要在短

期內滿足FFP的要求,還有很多工作需要完成……

註釋:

[1] 據MBA智庫百科:現金流量是現代理財學中的一個重要概念,是指企業在一定會

計期間按照現金收付實現制,通過一定經濟活動(包括經營活動、投資活動、籌

資活動和非經常性項目)而產生的現金流入、現金流出及其總量情況的總稱。即

企業一定時期的現金和現金等價物的流入和流出的數量。

在現代企業的發展過程中,決定企業興衰存亡的是現金流,最能反映企業本質的

是現金流,在眾多價值評價指標中基於現金流的評價是最具權威性的。

以下據搜搜問問:現金流量表折射出的是 — 在現有的財務結構下所造成的還本

及利息支付負擔,公司能否產生足夠的現金流量作為應對。最簡單地理解,就是

萬一某天企業需要支付一大筆現金,是不是能拿出足夠多的現金?這就是一個風

險。

這是企業流動性的一個表現。

企業流動性好的兩個依據是:

1.流動比率(=流動資產/流動負債)≧1

2.能夠創造強大的現金流

以上兩個方面,有其一就可以了。也許有的企業流動比率低於1,但是競爭力依

然很強,如Walmart,那是因為它能夠利用應收帳款與應付賬款的時間差 — 收

款快,付款慢,擴大強大的淨利和現金靜流入的差距。就是比如,利潤也許只有

1,現金流卻能達到10,差距就有9。雖然9並不是企業的利潤,但是那些錢卻可

以應付企業需要應對的危機,或者其他用途,對於在成長期的公司,可以用來投

資再生產。

最簡單地說,就是,收到錢,現金流正向流動,沒收到錢,現金流負向流動;沒

付錢,現金流正向流動,付了錢,現金流負向流動。

[2] 據MBA智庫百科:攤銷指對除固定資產之外,其他可以長期使用的經營性資產按

照其使用年限每年分攤購置成本的會計處理辦法,與固定資產折舊類似。攤銷費

用計入管理費用中減少當期利潤,但對經營性現金流沒有影響。

[3] 減記即減低資產的賬面價值,因為相對市場價值估值過高。

http://andersred.blogspot.com/2011/02/chelsea-200910-results-spin-and-red-

ink.html

--

Carefree, wherever we may be

We are the famous CFC!

--

※ 發信站: 批踢踢實業坊(ptt.cc)

◆ From: 111.254.1.97

※ 編輯: JamesCaesar 來自: 111.254.1.97 (02/12 18:46)

Chelsea 近期熱門文章

PTT體育區 即時熱門文章

85

110